招财大牛猫:珍惜子弹,谨慎开枪

珍惜子弹,谨慎开枪

周五的行情,周五晚的夜报我已经复过盘了。

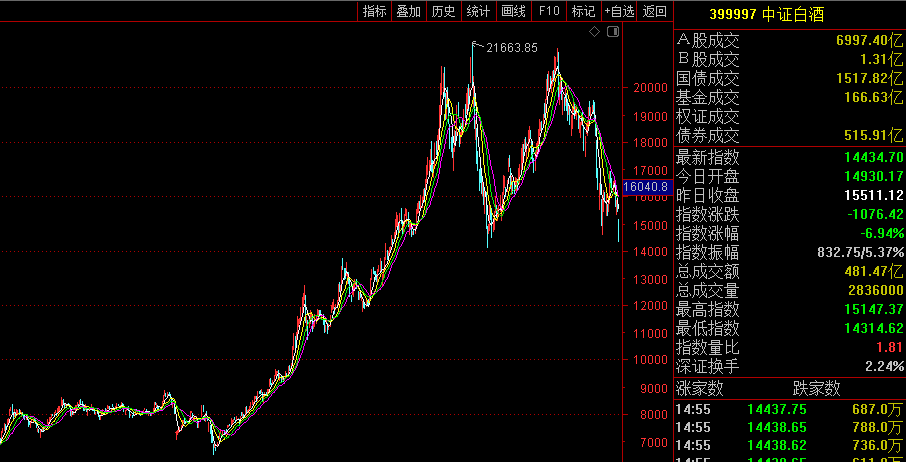

白酒和医药板块同时遭遇了利空重锤,白酒是监管层开了一个座谈会,商讨价格过热的情况,市场把它解读为对酒价的管控可能会采取行动。这导致一线白酒出现大跌,茅台失守1600,被击穿了支撑线。

茅台目前市面价大概是3100-3200元,而茅台的零售指导价是1499,这两者之间的差价是被经销商赚走,和茅台公司没有关系,所以就算管控二级市场的酒价,

对茅台的利润也没有影响,只是近一两年内涨价的可能性几乎没有了。

控价从事实上对五粮液、国窖、洋河、汾酒这些次一级品牌的影响更大一些。

医疗的利空是传出要对医疗器械进行集采,现在资本市场一听集采二字心态就爆炸,迈瑞医疗周五砸了-17%的巨阴线,再加上因业绩不佳被砸跌停的恒瑞医药,医药医疗板块的信心崩了,连医美、中药这些隔壁赛道的也是泥沙俱下。

目前判断短线趋势的话,看财报和估值的意义不大,都是由市场情绪主导。消费板块被看衰有一段时间了,连我这种比较迟钝的人都预警消费板块快两个月了,一直蹲到现在还没跑的人要么是被套后舍不得割肉,要么就是长线持仓无惧波动的人。

中证白酒指数在下跌了35%之后,目前的5年历史分位值是77%,意思就是pe估值比77%的时候都贵。所以客观讲依旧不便宜,如果你是贪便宜去抄底的话,逻辑是有问题的。但我觉得白酒也不太可能回到pe的估值体系,因为按照那个体系,中证白酒还要再跌40%,茅台要跌到800元以下才能回到区间中枢。我觉得不可能, 茅台要是跌回800以下我把现在正在打字的键盘吃了。

我觉得后续的估值体系可能是新老结合的折中,既参考市盈率,也给一定的确定性溢价,茅台这一波的底部有可能落在1200-1500区间的某处。至于医疗集采,行业形势要比白酒还差一些,事实证明只要和国家谈判就一定会大出血,半年前曾经搞过一个心脏支架的集采,直接把创业板另一个大牛股乐普医疗打沟里去了。理论上只要是老百姓消费大的,国家都有可能集采,一集采就是极限压价,利润基本没有。集采现在有最广范围的政治正确,谁也不敢质疑,能质疑的只有医药医疗行业的投资价值。周五机构是信仰坍塌后的纷涌出逃,这种我也不知道情绪支撑点在哪里,飞刀不敢接。至于牙科、眼科,短期内没有被集采的风险,但时间久了也不好说,毕竟连生长激素都开始在传了,这东西原先在我的认知里优先级还不如牙齿和眼睛。整体感觉自从人口下滑、消费下降之后,以前那些香饽饽的C端生意,现在都有政策风险。只要老百姓还不愿意生孩子,那些在老百姓身上挣了大钱的企业,都有可能因为不戴帽子而吃个大耳刮子.

……

1、周五晚上中概股有反弹,A50期指也涨了1%,所以周一应该会有小高开,但现在市场的氛围并不支撑高开高走,我猜上午还是会有恐慌跳水,做好心理准备。

2、周五港资净流出108亿,周四也是净流出上百亿,2015年7月以来是首次出现连续2天净流出上百亿。外资这么跑引起了不少人的不安,比如葛卫东就在朋友圈里抱怨外资都跑了,呼吁政府出来恢复一下市场信心。

3、格力电器上半年实现净利润94.6亿,增长48%,今晚是热股榜榜首。这份业绩还是挺好看的,不过增速高的原因是去年受疫情冲击业绩拉胯。格力二季度的营业收入585亿,单季度创了历史新高,但是利润并没有彻底恢复,和原材料大幅上涨有关系。总的来说我觉得格力已经挺过了最艰难的时刻,股价也跌破了高瓴400多亿入场的成本线,是一个长线介入的好标的。

4、顺丰控股上半年实现利润7.6亿,同比下降79%。扣非后亏损4.8亿,如果把一季度亏的11亿扣掉,二季度整体扣非盈利6.5亿。这个数不太好,因为2020年2季度盈利26亿,同比下滑依然很严重。顺丰现在的问题是行业内卷,利润率大幅下降,优点就是之前股价跌的多,预期被打的很低。典型的便宜没好货,但等货以后重新变好了也就不再便宜。

……

【操作笔记】公众号新粉输入YC3看渔盆介绍

沪深300继续NO,临界5031

创业板继续NO,临界3489

中证500继续YES,临界6843

中证科技931087继续NO, 临界5051

证券公司399975继续YES,临界790

中证军工399967继续YES,临界11923

芯片指数990001继续YES,临界11134

我现在对A股的大部分白马股也没啥信心,短期内就算手里浮亏被套的也不会再加仓。我现在蹲的主要有以下5个标的:中证500(IC)希望跌多一点好加仓,腾讯我

还想再买点,茅台跌到1500以下我会重点关注,恒生互联每跌5%我就加一仓,证券指数800点附近会无脑定投加仓。

周五亏了不少钱,但没有操作,还是80%仓位。

今晚我有点事,不翻评论互动了,大家也早些休息吧。